广广科普

广广科普这一变化对不同类型的供应商提出了截然不同的考验:芯片驱动者要证明通用能力能够以足够低的成本复制到更多车型;算法驱动者则要确保技术迭代速度能够覆盖场景扩张的规模压力。

地平线与Momenta,是这两条路径的代表性玩家。

过去,智能驾驶方案进入车辆,像一场层层转包的协作:算法公司依赖Tier1,芯片厂商被归入更下游的Tier2。这其中的任何环节的不稳定都会造成算力浪费、功能更新受阻,成本也难以控制。

随着智能驾驶开始大规模落地,整车厂和供应商都需要确保方案可以稳定、可复制地在更多车型上运行,这个时候,软硬协同的意义就被迅速放大。

这解释了地平线崛起的逻辑。

全球车规级AI芯片长期被海外巨头垄断。地平线以自研芯片作为切入点,在国内率先实现可规模量产的替代方案;同时,它又不是传统意义的芯片公司——其BPU架构与工具链从一开始就为智能驾驶而生。

2024年以来,地平线的战略调整非常明确:不再单纯强调芯片技术指标,而是通过软硬一体化能力直接影响终端落地。

以征程系列芯片为基础的解决方案加速量产。从去年4月发布了目前为止最大算力的征程6P芯片以及HSD(高阶驾驶辅助解决方案)后,仅七个月,HSD就已经在长安深蓝L06奇瑞星途ET5上实现商用,短短两周内,HSD的激活数目已经达到了1.2万辆。

随着HSD在更多家车企的城市NOA项目进入规模交付阶段,也意味着硬件通用能力与算法可移植性逐步得到验证。

换句话说,在成本与工程化要求最严苛的智能驾驶领域,地平线试图通过芯片+算法的深度整合,为整车厂提供“更容易成功的选择”。

在刚刚过去的大会上,余凯还透露,地平线征程6P性能已经赶上了当前特斯拉主芯片算力,即将推出搭载第四代BPU架构黎曼的征程7系列芯片,将会赶上特斯拉下一代AI芯片算力,并将会同步推出。

地平线强调体系化能力,Momenta则更强调演进速度。

与地平线路径不同,Momenta的底层能力是来自数据的持续闭环优化。因此其模式更取决于合作车企的量产规模与城市覆盖进度。

去年以来Momenta已经完成了C12及C13轮两轮融资,其中,C13轮的估值达到60亿美元。

目前Momenta已与全球主流车企合作超过160款车型,搭载车辆突破50万辆。除自主车企外,Momenta拿下了很多跨国车企订单,除了集齐了BBA之外,还与通用、丰田、本田等建立合作关系。

伴随新车型上市与城市扩张,自动驾驶数据回收与模型训练效率提升,也使城市NOA能力迭代周期大幅压缩。

不过,算法驱动思路也面临特有挑战。一方面,端到端模型对数据规模和标注质量的要求高,这要求与车企建立深度的数据共享和模型迭代机制;另一方面,当硬件成本持续下降、集成方式越来越多样时,算法优势能否在更低价格区间持续保留,成为能否规模落地的关键。

在整体架构上,Momenta更强调与车企共同定义产品指标,而不是仅提供“工具箱”。然而,这种强协同关系也使Momenta对合作节奏更敏感,当车企自研信心增强或者供应链调整时,其方案的市场覆盖需要持续争取。

某种意义上来说,随着规模量产时代的到来,两家公司其实都在往建立规模正循环迈进:功能稳定——上车增多——数据增长——再提升能力——再降成本。

在这个过程中,供应链的权力结构也悄然改变:从一笔笔交付订单,变成与整车厂共建能力的长周期绑定。

当供应商从交付方变成共同开发者,虽然技术路线不同,但它们的产业位置却在同步抬升。可以说,在城市NOA普及赛真正提速之前,地平线与Momenta早已成为这条赛道上不可回避的力量。

03

当边界被抹平,地平线和Momenta加速侵入对方腹地?

如果说过去几年,智能驾驶的竞争更多停留在高速场景、功能点数量与演示效果,那么真正让供应链格局发生变化的,是城区NOA开始进入量产窗口。

原因并不复杂。早期的NOA主要聚焦高速场景,实现车道保持、自动跟车、匝道进出和自动变道等功能,本质上是点对点的高速辅助驾驶。

相比之下,城市NOA要求在复杂交叉口、信号灯、非结构化车道及动态交通环境中实现全流程自动驾驶,这对算法的场景理解、冗余安全策略、算力平台和供应链协同能力提出了系统性升级。

对于智能驾驶供应商而言,这不仅是技术能力的跃升,更是商业价值的拐点:能够率先量产并覆盖主流车型的厂商,将成为供应链核心玩家,直接影响与整车厂的议价能力和市场份额,标志着从概念验证向大规模落地的关键转折。

也正是在这一节点,地平线与Momenta的业务边界开始出现明显重叠。

长期以来,Momenta在城区NOA市场中占据先发优势。依托更早的算法布局和与多家主机厂的深度合作,其城市辅助驾驶方案已在多个品牌和车型上实现规模化落地,形成了可观的装车量和数据回流。这种先行者优势,使Momenta在当前阶段的市占率和覆盖面上,仍然处于领先位置。

而地平线的动作,则更具阶段性意义。尽管此前其芯片早已在L2级别市场广泛部署,但真正以“解决方案”形态切入城区NOA,是从2025年下半年开始明确提速的。随着地平线的HSD城区辅助驾驶系统在奇瑞星途品牌车型中的量产落地,这意味着,两家公司开始在同一个问题上给出答案:如何在成本可控的前提下,让城区NOA进入更大规模的主流车型。

从目标市场看,它们的指向高度一致。无论是地平线提出的“10万级车型实现城区NOA”,还是Momenta判断的“高阶智驾在2026年下探至10万级区间”,都指向同一片增量腹地——对智能化高度敏感、但对成本极其苛刻的大众市场。

在20–30万元以上车型中,智能驾驶长期呈现出一种生态:车企预算充足,自研意愿强烈,供应商选择更为分散,智驾能力更多被视为品牌差异化的一部分。但10万级区间,逻辑完全不同:成本、交付稳定性和规模复制能力压倒一切,车企高度依赖外部供应商,而每一家主机厂,往往只能容纳1–2家核心智驾伙伴。

当地平线与Momenta开始被放在同一份解决方案对比表中进行权衡,正如曹旭东那句话:“汽车辅助驾驶的竞争将在2026年结束,国内最终只会有三家参与者胜出。”

能否成为那“1/3”,决定了谁能进入下一阶段的产业牌桌。

抛开华为方案不谈,地平线当前所占据的另一个关键优势,在于其国产芯片的稀缺生态位。在中美科技博弈持续升级的背景下,车企在算力平台选择上,不仅要考虑性能与成本,也必须权衡供应安全与长期可持续性。对不少主机厂而言,地平线几乎是英伟达之外,唯一具备规模化量产能力的国产替代方案。

但这一优势尚不足以形成绝对壁垒。

早在2023年年底,Momenta就设立了芯片子公司新芯航途,开始尝试软硬结合路线,对标的就是英伟达Orin N和地平线征程6E芯片。据36kr消息,目前第一代辅助驾驶芯片(代号BMC)已经开始上车测试,预计2026年量产上车,届时Momenta将与地平线正面对战。

而更具挑战性的现实在于,随着智驾方案等级不断提升,对算力的需求持续走高,高性能车规芯片的成本在短期内仍将维持上行趋势。为了在长期内更好地控制成本与系统节奏,越来越多头部车企开始尝试自研智驾芯片。

自2023年以来,蔚来、吉利、小鹏均已完成自研智驾芯片的成功流片,理想和比亚迪的相关项目也在推进之中。对于这些具备足够出货规模的车企而言,自研芯片不再只是技术探索,而是一种可行的成本管理手段。

这也意味着,除了要面临Momenta的正面竞争,地平线还需面对车企自主权不断增强带来的长期压力。

可以预见的是,随着软硬边界的持续模糊,智能驾驶供应商之间的竞争,正在变得越来越对称,不再是“你做芯片、我做算法”的错位博弈,而是围绕同一批车型、同一片市场展开的正面较量。

而这场围绕城区NOA展开的腹地争夺,或许正是智能驾驶供应链淘汰赛中,最关键的一段前奏。

04

淘汰赛加剧,谁能笑到最后?

尽管正在加速上车,智能驾驶供应商的商业现实仍然并不轻松。

一个行业共识是,马太效应开始加速落地。车企不再盲目试错,而倾向将核心合作押注在少数具备体系化能力的伙伴身上。订单、数据、资金正在向头部集中,这意味着中长尾供应商的生存空间明显收缩,技术领先但量产不强的团队加速被边缘化。

但即便对头部玩家,压力也并未减轻。

最直接的问题来自商业模式本身。智能驾驶具备高研发、高试错、高工程交付成本特征,而在当前阶段,“高阶不走量、低阶不赚钱”几乎是行业共识:高阶方案尚未进入普及区间,交付周期长;基础功能价格不断压缩,单车贡献有限。

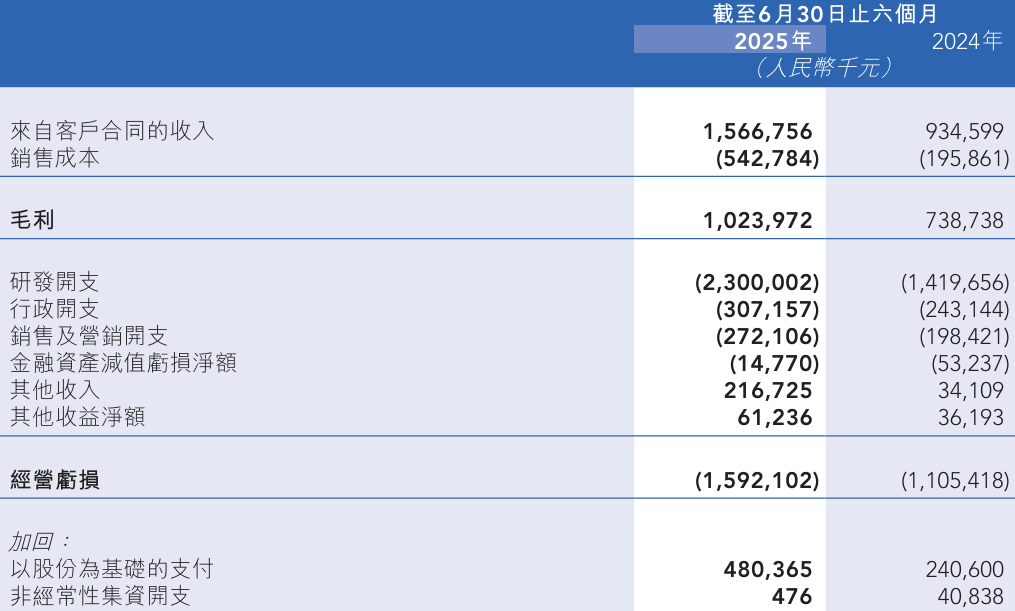

财报显示,2025年上半年地平线的研发开支就高达23亿元,这些支出都随着营收的增长而扩张,直接导致了期内16亿元的经营亏损。

侵权联系17642093612删:广广科普 » 烧钱、互搏与淘汰赛:地平线和Momenta走到决赛圈了吗?