广广科普

广广科普对于连续亏损原因,蓝箭航天解释称,朱雀系列液氧甲烷运载火箭尚处于商业化发射初期,火箭发射服务收入规模较小且不具备稳定性,难以覆盖成本费用支出。同时,航空航天装备业属于技术密集型行业,报告期内研发费用金额较高。

报告期内,蓝箭航天的研发支出分别达到4.87亿元、8.3亿元、6.13亿元以及3.6亿元。

蓝箭航天坦言其盈利不确定性较大。

上述航天一院人士向界面新闻表示,“千帆星座是中国规划的低轨巨型卫星互联网项目,就是向低轨上打1.5万颗卫星,被称为‘中国版星链’。目前主要是靠航天一院、八院,也就是国家队这些大火箭把卫星打上去,但国家队运力有限。蓝箭航天等民营商业航天企业所说的故事,是他们的成熟火箭产品出来之后,可以参与千帆星座的火箭发射任务,迅速扩充卫星发射数量,这个过程应该在2027年前完成。”

上述人士表示,原因在于民营航天企业要实际承接发射任务,还需过两大核心关卡:第一关是 “可靠性关”,回收成功只是第一步,还需多次发射达标,比如像猎鹰一样稳定回收上百次,才能建立客户信任;第二关是 “成本关”,需将发射成本降至低于国家队火箭水平,而成本降低的核心依赖一级火箭重复利用技术,这一技术尚且需要5-7年才能成熟。

“首先,头部民营火箭企业年固定成本约6-10亿元,若按50%毛利率测算,需年营收超20亿元才有望盈利;另外,从火箭订单的承接方面来说,蓝箭要实现批量化发射最早也到明年下半年了。”一家与蓝箭航天深度合作的新材料企业高层向界面新闻表示。

界面新闻注意到,蓝箭航天招股书的期权激励计划中业绩考核条件透露,该公司目标2026年度实现营业收入不低于5亿元,2027年度实现营业收入不低于10亿元。

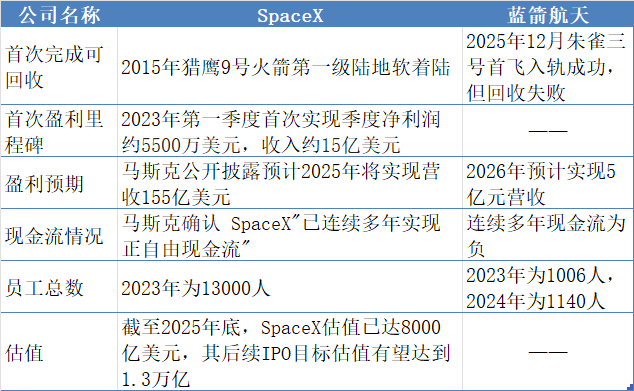

商业航天领域的开创者SpaceX,在2015年首次实现猎鹰9号火箭第一级陆上回收,在8年后的2023年一季度才实现了首次盈利。

界面新闻就上述问题致电蓝箭航天,公司未进行回复。

SpaceX与蓝箭航天对比情况 制图:界面新闻

将带动哪些相关领域发展?

此次上市,蓝箭航天计划募资75亿元,资金主要用于研发和生产性募投项目建设。其中27.7亿元用于可重复使用火箭产能提升项目,47.3亿元用于可重复使用火箭技术提升项目。

在高额的研发投入面前,如此大额的募资也只能暂解蓝箭航天的资金之“渴”。报告期内,公司经营活动产生的现金流量分别为净流出7.3亿元、8.1亿元、11.4亿元、6.2亿元,净流出幅度不断扩大。

报告期内,公司存货账面余额分别为3.95亿元、2.75亿元、7.71亿元和10.02亿元;存货跌价准备分别为0万元、1559.06万元、1.57亿元和7716.53万元。

蓝箭航天的商业模式将如何落地?

以SpaceX为参考,2022年,SpaceX的年收入为46亿美元, 据马斯克2025年6月在社交媒体平台发帖称,SpaceX的营收今年将达到约155亿美元(约合1114亿元人民币)。

另据咨询公司Quilty Space估计,星链2025年的收入将从2024年的78亿美元增长至123亿美元。这意味着, 以自有火箭发射星链卫星的业务在SpaceX总收入中的占比将接近80%。星链是通过自身的火箭发射低空轨道卫星,组成Starlink星链,从而实现卫星互联网业务。据马斯克去年年底宣布:“星链全球活跃用户突破900万。”

SpaceX其余部分营收则来自星舰商业发射业务,用猎鹰系列可回收火箭帮客户发射卫星等设备到太空。

“目前看,中国低轨卫星组网领域仍有较大市场空白。美国星链已发射约1万颗低轨卫星,全球用户800万,年营收超100亿美元、利润10-30亿美元;中国目前仅发射了200-300颗低轨卫星,尚未组网。”上述航天一院人士表示。“不过,目前谈蓝箭航天的商业模式还为时尚早。美国可回收火箭技术已经成熟,SpaceX公司近几年的工作重心在于新建推力达七八千吨重型火箭,而国内最大火箭推力普遍在1000吨。国内预计在2030-2031年才能大批量生产重型火箭完成,技术存在较大差距。”

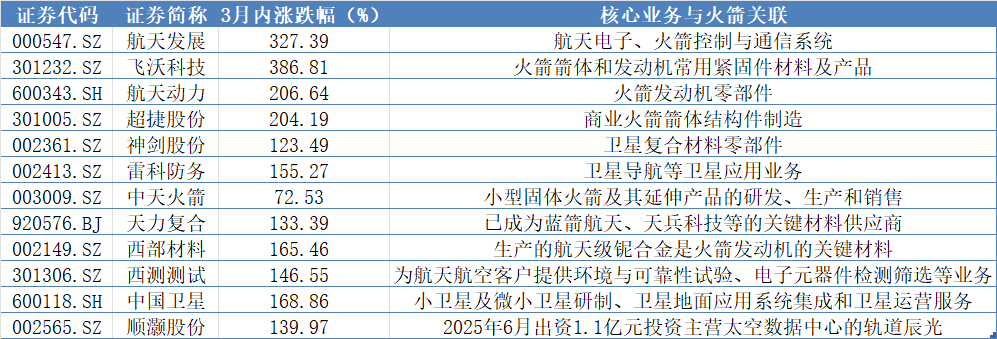

近期,A股商业航天板块火箭制造、发射服务、核心零部件等细分领域多只个股涨幅明显。其中,包括航天发展(000547.SZ)、飞沃科技(301232)、航天动力(600343)、超捷股份(301005.SZ等)涨幅居前个股,主营业务聚焦火箭箭体及发动机零部件、材料,以及火箭控制与通信系统环节。

3个月来A股航天相关涨幅居前个股。数据来源:Wind 制图:界面新闻

上述新材料企业人士表示,“近期A股二级市场上火箭环节上市公司涨势最明显,是因为火箭技术是产业链的‘卡脖子’环节。若火箭端实现突破,将快速带动后端产业链,包括卫星应用(导航、通信、遥感)、低轨卫星服务、深空探测(月球、火星探测)、太空算力等。”

对于蓝箭航天的上市对商业航天产业链下游企业的带动效应,上述人士向界面新闻表示,目前国内商业火箭发射需求仍有限,与前两年相比,公司在商业航天领域的订单量暂无显著增长。不过,随着2026年起国内多款新型号火箭将密集发射,商业火箭批量化生产和发射频率提升后,预计相关订单量将逐步增长。

国内商业航天领域的商业化梯队已经初步形成,目前已布局液体火箭的公司中,蓝箭航天研发进度居前,其次主要是天兵科技、中科宇航、星际荣耀、星河动力,这四家公司均已宣布了IPO辅导。

若蓝箭航天此番闯关成功,摘得“商业火箭第一股”称号,其上市进程与估值表现,将为后续排队待审的同类企业树立关键标杆,从而奠定该赛道在二级市场的估值基调。

侵权联系17642093612删:广广科普 » 蓝箭航天IPO遭现场抽检,募资75亿可重复使用火箭,何时能兑现业绩?